谷歌布局Web 3之路,同样也是一场中心化和去中心化的博弈斗争

作者:赵维鹏,靖宇

原文标题:《「巨头」谷歌怎么进入「Web3」?》

谷歌的新计划挑动着 Web3 玩家们的神经。在造价 30 亿美金的总部大楼里,谷歌正式成立了其第一个 Web3 部门。

「这意味着 Web3 已经被谷歌列为了优先事项,谷歌觉得是时候认真研究它了。」Lory Kehoe 教授表示,过去几年,他一直在都柏林圣三一大学研究未来的科技趋势。

根据 CNBC 报道,谷歌组建的这个 Web3 团队,将为区块链开发人员提供后端服务,将目光瞄向了 Web3 世界的基础设施。「虽然世界还处于探索 Web3 的早期阶段,但这个市场已经显现出了巨大潜力。许多客户要求我们增加对 Web3、加密货币相关技术的支持。」谷歌云副总裁 Amit Zavery 说。

传统巨头没办法再忽视 Web3 的崛起。调研机构的一份数据显示,2021 年区块链和加密公司的获得的风险投资达到 328 亿美元。2021 年,全球 100 家最大的上市公司在区块链上投资为 19.1 亿美元,而 2020 年仅为 …

写在以太坊“大合并(The Merge)”前夜

上午看了 V 神在 ETH 上海的直播,有些新的见解跟大家分享下。

1/

首先,我们能看到的就是 V 神有意淡化「ETH 2.0」这个概念,而更强调 PoS,danksharding 等具体技术。

2/

其实不止是 V 神,能够察觉到,「ETH 2.0「这个术语,整个以太坊社区都在有意避免使用,以防给其他人造成误解。说白了,PoS ETH 和 PoW ETH 的「大合并」(the merge),就是单纯的共识机制切换,更像是权力交接,而用户层面没有实质性变化。

3/

在「大合并」之后,PoW 矿机节点全部下线,换成 PoS 节点,比如 Lido、各家 CEX 等等。

说实话,难度炸弹就在这里,显卡矿工们不下不行,除非搞分叉。但是,目前 ETH PoW 矿工的话语权实力、时间窗口也不足以支撑这样的分叉。

4/

所以,PoS ETH 不再是一条新链,只是切换现在 ETH …

无聊猿为何沦为「猿宇宙骗局」?

作者:凯尔

在Web3概念流行的当下,市场中素有「猿厂出品,必属爆款」的传言。所谓「猿厂」,指的是 Bored Ape Yacht Club(无聊猿游艇俱乐部)背后的发行方Yuga Labs。成立仅短短一年多时间,它已将无聊猿打造成时下最火热的NFT IP,并步步为营创建起自己的「猿宇宙」。

3月,Apecoin(APE)代币出现在市场后,Yuga Labs于5月1日发布了Otherside元宇宙,并公开出售地块契约NFT Otherdeeds。根据介绍,Otherside支持人们使用NFT创建角色,以在该虚拟空间中进行多人在线角色扮演游戏。

在「猿厂」的背书下,被称为「猴子地」的 Otherdeeds备受期待。初始铸造期间,以太坊网络严重负载,网络Gas费一度飙升至8000 Gwei。这场Gas大战过后,Otherdeeds在OpenSea上的地板价一度飙升至8 ETH以上,但涨势未能延续,该系列NFT地板价很快跌至3.5 ETH左右,相比高点跌超50%。

与此同时,「猿厂系」资产全线下跌,短短一周内,APE下跌54%;BAYC地板价跌幅为38.3%,「变异无聊猿」MAYC地板价遭遇腰斩。

「猿宇宙骗局」的质疑声随之而来。有人认为,Yuga Labs依靠BAYC的影响力不断「套娃」发布新项目,但APE和Otherside都缺乏实际落地应用,有「画饼」募资的嫌疑。此外,由于Yuga Labs在APE和「猴子地」等资产的初始分配上都向NFT持有者和团队倾斜,筹码集中,被指不符合Web3精神,进而导致了市场砸盘。

「猿厂」的爆款定律在「猴子地」上翻了车,市场的批评声也给它提了个醒:布局元宇宙得拿实际应用说话,否则再亮眼的招牌也难被市场认可。

「猴子地」遭抛售 无聊猿全系下跌

发行Bored Ape Yacht Club(BAYC)、Mutant Ape Yacht Club(MAYC)两大头部NFT系列,完成对CryptoPunks、Meebits系列IP的收购,Yuga Labs成为了NFT领域最具影响力的公司,被称为「猿厂」,而它扩张的脚步没有停下。

3月17日,Apecoin(APE)代币以社区名义发行,不到2个月后,5月1日,「猿厂」又联合NFT游戏发行商Animoca Brands发布了Otherside元宇宙游戏世界,对外公开出售元宇宙地块,APE派上了用场。

根据官网介绍,Otherside是一个游戏化的、可互操作的虚拟世界,目前正在开发中。这个虚拟世界融合了大型多人在线角色扮演游戏和支持Web3空间的机制。人们的NFT可以在其中变成可玩的3D角色,不只是BAYC、MAYC、CryptoPunks等Yuga Labs旗下的NFT,其他NFT持有者也可以通过导入SDK来创建角色。

Otherside共有20万个地块契约,其中一半于5月1日被铸造,初始铸造价格为每个305 APE,按当天价格算,约合2.2ETH。与The Sandbox等元宇宙项目出售「空地」不同,Otherside出售的地块各不相同,且每个地块都有初始的场景,比如城堡、丛林等。这些地块在开放之初就有一定的建设度,即便用户没有专业的开发知识,也可以进入,这使得Otherside的受众门槛比The Sandbox等项目更低。

Otherside地块示例…

拆分风险投资:从投资 DAO 到服务 DAO

服务 DAO、孵化 DAO、投资 DAO

过去,人们曾多次尝试颠覆风险投资:

- 天使投资者的激增(AngelList,2010)

- 股权众筹的制定和监管(就业法案,2012 年)

- 通过代币销售进行加密众筹 ICO(2013)

虽然其中许多努力成功地为创始人创造了更多的被动资本供应,但它们在很大程度上没有充分满足创始人的运营需求,这些需求使项目能够更快地投放市场并在其整个生命周期中取得成功:人才、设计、产品、营销、研究、经济、工程、社区建设、业务发展、监管指导和领域专业知识。

资本本身是充裕的,但有价值的服务却不是。尽管有大量资本流入科技和加密生态系统,但高价值服务仍然稀缺。

我们认为这是基于以下因素:

- 创始人没有关于投资者可以提供的服务质量的可公开核实的数据,也没有许多创始人对投资者进行尽职调查。因此,许多创始人无法根据他们提供的服务来优化他们的投资者。

- 缺乏关于投资者的高质量数据,导致了一种以销售为导向的风险环境,投资者承诺过高,但回报不足。与受制于合同义务的服务提供商、甚至受制于既定时间表的创始人不同,投资者不会被要求遵守相同的标准,尽管他们只能通过提议的价值主张获得竞争激烈的几轮融资。

因此,无论是加密还是更广泛的风险投资领域,融资格局都主要由被动资本构成。

尽管 1kx 和少数其他基金每天都在努力成为常态的例外,但我们一直无法推动更广泛的投资者格局发生根本性变化。幸运的是,我们相信一种转变即将到来 — 我们相信这种转变始于 Service Daos。

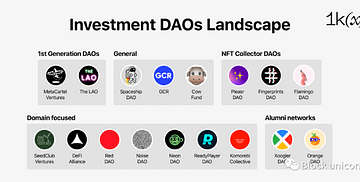

在我们谈论 Service Daos 之前,让我们先来看看参与风险融资版图的 Dao 的血统。

投资 DAO 的崛起(第一代)

第一个 DAO(MetaCartel …

如何在抢NFT时用低成本赢得Gas War?

5 月 1 日,Otherside 引发近 3 小时的 Gas war(手续费之战)。短时间内,ETH Gas 手续费迅速上涨,最高甚至突破 8000 Gwei。很多买家在这场 Gas 战争中交易落败,不少买家以超过 2 ETH 的 Gas 费成交,Yuga Labs 在本轮销售结束后表示,将退还 Gas 费用给交易失败的用户。这场三小时的 Gas War 再次刷新以太坊交易历史。在购买供不应求的高价 NFT 的过程中,恐慌、焦急和愤怒的复杂心情贯穿整个交易过程。

本文将通过 @thedigitalvee 的推文加我的附加评论,帮助大家了解如何在以太坊上更快完成交易。

1. 什么是交易费?

当你在以太坊上(EIP-1559 时代)购买 NFT 时,你必须支付交易费用才能获得批准交易。

该交易费用是以下因素的组合:

- 基本费用——由网络本身设定;

马斯克收购Twitter,这些顶级机构也出了钱

上个月末,马斯克和 Twitter 董事会达成协议,将用 440 亿美元(345亿英镑)收购 Twitter 并进行私有化。如今,收购案的细节有了更多消息。

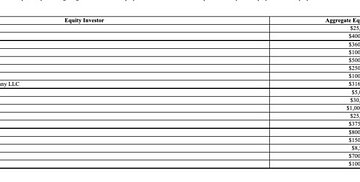

在美国证券交易委员会(SEC)今天公布的文件中,马斯克表示,他收到了包括红杉资本(Sequoia Capital)在内的多家投资机构的承诺函,融资承诺金额总计 71.4 亿美元。

新的投资者名单包括:甲骨文公司的创始人拉里·埃里森旗下基金(10 亿)、红杉资本(8 亿)、Vy Capital(7 亿)、币安(5 亿)、a16z(4亿)、Aliya Capital Partners(3.6 亿)、富达(约 3.2 亿)、卡塔尔控股公司(3.75亿)、Brookfield(2.5 亿)、DFJ(1亿)、Witkoff Capital(1 亿)。

通过上述投资也可以看出,出资方基本都是顶尖财团与资本,其中不乏许多重仓 Crypto 的身影。不过即便是出资最多的甲骨文创始人,在整起收购案中所占比例也并不高,而这也正是马斯克的策略。美国全国广播公司财经频道评论称,马斯克与财团只是进行部分合作,这表明他是寻找战略合作伙伴,而不是单纯的财务投资伙伴。

此前,为了完成 Twitter 收购交易,马斯克曾承诺自己将提供 335 亿美元资金——其中 125 亿通过出售特斯拉股票获得,另外 210 亿通过抵押股权获得,并将向包括摩根士丹利在内的几家银行贷款 130 亿美元的资金。

如今,通过这轮新的融资,将大大减少马斯克出售自有股票,减少特斯拉股票的抛压。据路透社报道,马斯克在过去一个月中已经出售了约 …

盘点Web3社交赛道:哪些早期项目值得关注?

作者:谷昱,链捕手

马斯克宣布收购著名社交网络推特,并指出推特是一个对人类未来至关重要的问题进行辩论的数字城市广场,前 Twitter CEO Jack Dorsey 亦发推称 Twitter 应该成为协议级别的公共产品。

作为近年来社交网络领域规模最大的收购,本次事件反映出社交媒体正在面临巨大困境,其公共属性与盈利属性、黑箱式审核机制与开放透明属性的冲突愈发明显。正如该文章中指出,随着社交网络开始受到商业利益和政治压力的诱惑,它们作为公共服务提供者的效率越来越低。

因此,马斯克收购推特后预计将对现有的运营模式进行一系列改造,以更加符合公共利益的需求。与此同时,许多 Web3 原生的项目也在探索对社交网络模式进行改造,基于开放式社交图谱、NFT 或代币经济模型建立全新的 Web3 社交网络。

在本文中,链捕手将对其中颇具代表性的 9 个早期项目进行简单介绍,其中包括 Lens Protocol、Bluesky、DeSo、Mem Protocol、Cyberconnect、Atem Network、BBS Network、5Degrees、NFTychat 等。

1、Lens Protocol

Lens Protocol 是基于 Polygon 的 Web3 社交图谱协议,由 Aave 团队开发,该项目旨在使创作者能够拥有自己与社区之间的联系,形成一个完全可组合的、用户拥有的社交图谱。该协议的一个主要重要特点是可组合性与模块化,允许添加开发者搭建自己的社交 APP 或增加新功能,即任何应用程序都可以集成该协议,同时确保用户拥有的内容和社交关系不可变。

该协议认为,Web2 网络都从其独特的中心化数据库中读取数据,不具有便携性,用户的个人资料、朋友和内容被锁定到特定网络并归网络运营商所有。这会导致每个网络为了用户的注意力而进行一场零和游戏。

而在 Lens Protocol,由于用户拥有他们的数据,他们可以将其带到任何基于该协议构建的应用程序中。作为其内容的真正所有者,创作者不再需要担心基于单个平台的算法和政策的突发奇想而失去他们的内容、观众和生计。此外,使用 …

深度解析16个跨链方案性能及发展趋势

跨链桥不是一个新话题,市面上的文章从桥的基本要素、跨链技术等对跨链桥进行了全面的分类和解读。但是目前文章对于跨链桥的分类使人眼花缭乱,阻碍了人们对跨链桥性能的宏观理解。

Dr. DODO 旨在基于对 16 个跨链桥的调研,对桥的各方面性能进行分析和比较。通过比较,人们可以更直观的体会到桥与桥之间的差异化,以及致力于解决的问题是什么,从而反映出跨链桥未来的发展趋势。这篇文章的重点在于比较跨链桥的性能,而不在于对跨链技术本身作出深度解释,读者可以通过文中引用的参考对跨链技术知识进行普及。

一:Literature review

跨链桥的出现

根据 Blockchain Comparison 的统计,目前存在的公链达到 115 条。不同的区块链之间存在不同的通信协议、共识规则和治理模型。Dragonfly Capital 管理合伙人 Haseeb Qureshi 把每一条公链比做一个城市,无论以太坊上能建立起多少摩天大楼(Rollups)还是需要和其他城市之间连接,这样看来,跨链桥的出现成为了理所当然。同时新兴公链上蓬勃发展的 DeFi、NFT 和 Gamefi 鼓励着用户将资金在不同的公链之间流转,使跨链桥成为必然产物。

跨链桥作为链与链之间的桥接工具,使用户在链与链之间实现资产和信息转移,促进了多链生态之间的通信与兼容性。

根据 DeFi Llama 上的数据来看,截止 2022年3月锁定在跨链桥的加密货币高达 $21.8B,其中Wrapped Bitcoin 占市场份额最大,TVL 达 $10.2B, Multichain 排第二,其 TVL 为 $7B。 Arbitrum 为以太坊生态中 TVL 最高的桥约占$6B,其次是 Polygon 约占 $5B。

然而,跨链桥成为公链丛生时期刚需的同时,也成为了黑客们的猛烈攻击目标。于3月23日,Ronin Bridge 被盗 …